こどもが生まれて保険の加入を考える方も多いかと思います。しかしそれと同時に、子供には保険はまだいらないと考える人もいることも事実です。果たしてこども保険にはいつから、何歳から加入するべきなのか?

こどもが生まれて保険の加入を考える方も多いかと思います。しかしそれと同時に、子供には保険はまだいらないと考える人もいることも事実です。果たしてこども保険にはいつから、何歳から加入するべきなのか?

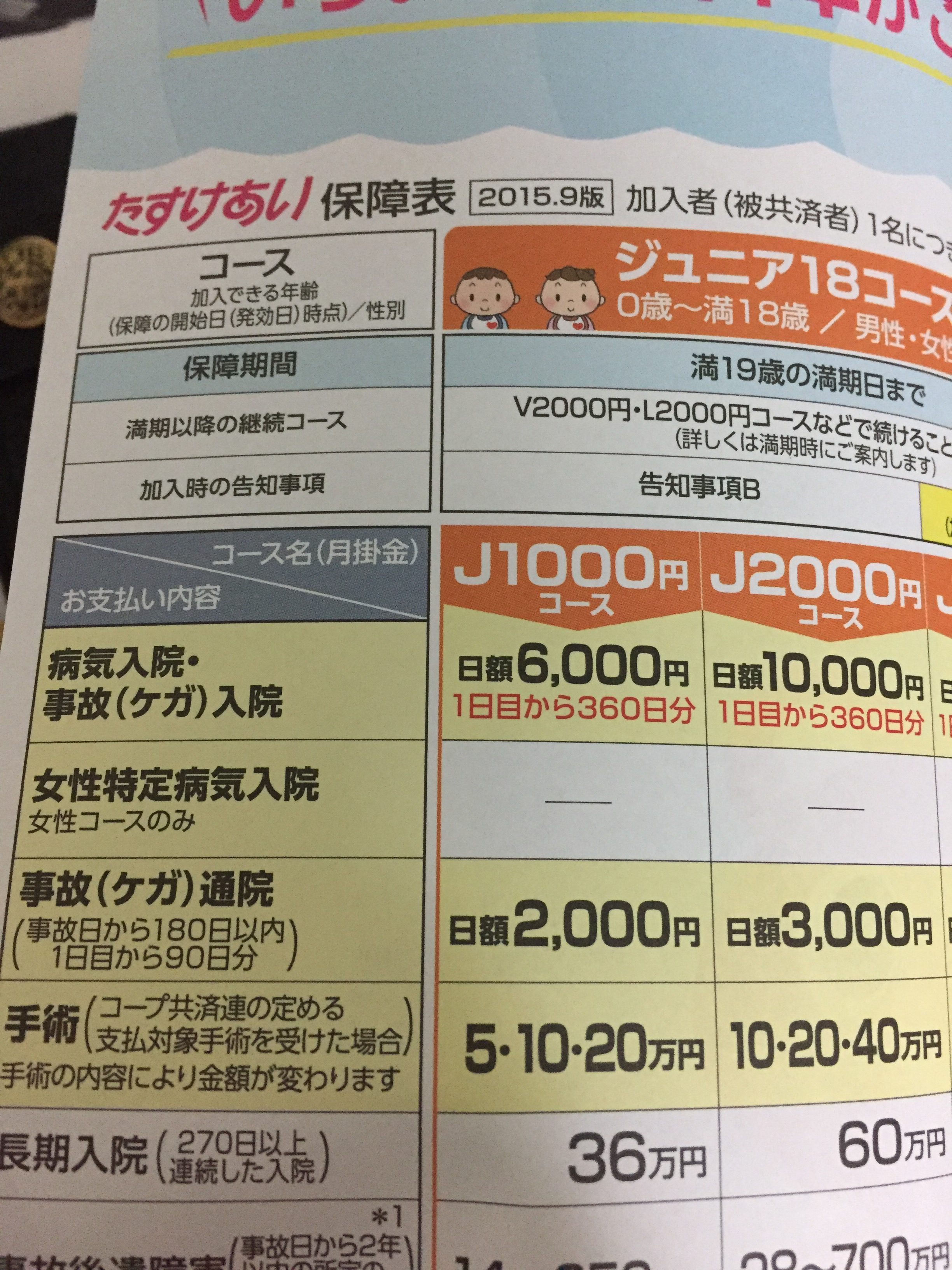

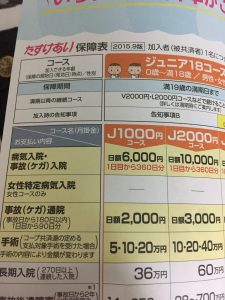

今回はコープ共済たすけあいのジュニアコースを例に考えてみたいと思います。

コープ共済は学資保険ではない

こども保険とはいえ、コープ共済の場合保険の種類は、ケガや入院に備えるタイプです。

学資保険のようなお金を積み立てて15歳や18歳で満期金をもらうようなタイプではありません。

そのため、共済のような医療タイプの保険は、医療費が無料の間は必要ないと考えることもできます。

こども共済に加入されるタイミングとしてよく言われるのは、自治体の行っている医療費無料期間が終わる時です。

例えば、小学校入学時、中学入学時あたりがそのタイミングといえます。ちょうど部活動を始めるタイミングなどとも重なります。

もちろんこのタイミングでも良いと思うのです。

医療費無料がなくなり、病院代が実費となるタイミングで保険加入。

実に理にかなっていると思います。

ただ、今からご説明する3つの事実を知ればもっと早く加入しても良いと思われるかもしれません。

こども保険に早めに入る理由とは?

まず一つ目

・コープ共済は、医療費が無料でも給付の請求ができる。

共済には、乳児医療無料制度など医療費がかからない場合でも、保険の給付がうけれるというメリットがあります。

このため、ちょっとしたケガで通院した場合などでも一日2000円ほど給付があるのです。これは経済的にも精神的にも助かりますね。

そして二つ目

・こどもが入院すれば医療費以外にも別のお金もかかる

こどもが入院した場合、医療費以外にもお金がかかることは想像つきますよね。

中でも一番は、付き添われる方の収入が減るというというところではないでしょうか?

その他、家族が普段と違う生活を送るため外食やコンビニの利用が確実に増えます。

医療費以外にもかかるお金は山ほどあるのです。

最後三つ目

・今後、保険に入れないリスクが発生する

無保険の状態で重い病気にかかってしまうと仮定します。

保険はまだいいと考えていたものの、入院は長期化し、退院後も定期的に通院しなければならないような重い病気です。

これにより、今後こどもさんが成長しても、保険の健康告知にかかってしまい保険に入れないというリスクが発生します。(加入できても掛け金が高いものや、条件がついてしまうものなど。)

以上の3つの事実を踏まえれば、共済のジュニアコースの加入はもっと早くても良いかと思ってしまいます。

また、月掛け1000円という掛け金の安さからも、特に躊躇する必要もないかもしれません。掛け金1000円は本当に負担ですか?と逆に問いかけてみたいほどです。

結論として私が思うのは、、、、

0歳から加入できるコープ共済には、生まれてすぐ加入するのが一番良いという結論です。

![]()

以前、保険に入らず大きな病気にかかり入退院を繰り返すお母さんが言っていたことが今でも頭をよぎります。

「どんなにかわいい自分のこどもでも、

病院にお金がかかりすぎると、本当に好きでいられなくなる。

それは親としては心が張り裂ける想いなんです。

たった1000円でそんな思いをしなくていいのなら、

お母さん!ぜひこどもさんを共済にいれてあげてください。」

この言葉が心に深く残りました。